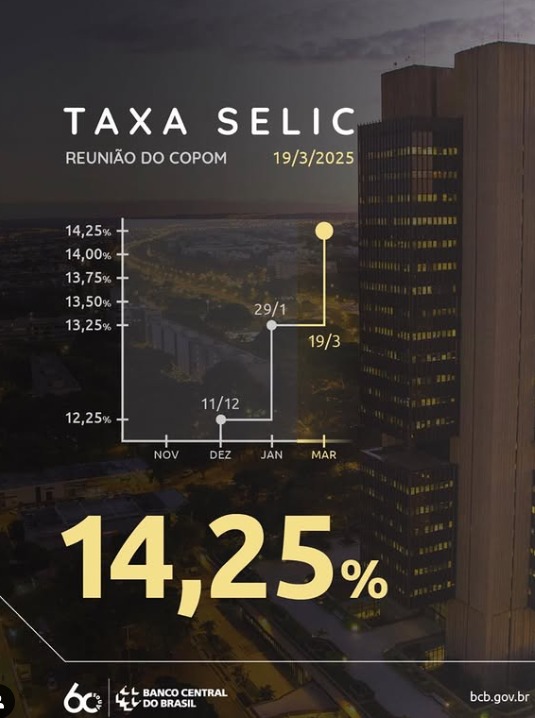

O Comitê de Política Monetária (Copom) do Banco Central anunciou um novo aumento da taxa básica de juros, a Selic, elevando-a para 14,25% ao ano. Esse é o maior patamar desde outubro de 2016 e reflete a estratégia do governo para conter a inflação e equilibrar a economia brasileira. Mas, na prática, o que isso significa para o dia a dia da população e do mercado financeiro?

Por que a Selic continua subindo?

O Banco Central utiliza a taxa de juros como ferramenta para controlar a inflação. Com a Selic mais alta, o crédito fica mais caro, reduzindo o consumo e, consequentemente, a pressão sobre os preços. No entanto, essa estratégia também desacelera o crescimento econômico, dificultando o acesso a financiamentos e encarecendo empréstimos.

Efeitos no bolso do consumidor

Com a Selic a 14,25%, as consequências diretas são:

- Empréstimos e financiamentos mais caros – seja para compra de imóveis, veículos ou crédito pessoal;

- Rendimento maior para investimentos de renda fixa – aplicações como CDBs, Tesouro Direto e fundos DI tornam-se mais atraentes;

- Dificuldade para empresas e pequenos negócios – juros altos encarecem o crédito empresarial, impactando investimentos e contratações.

O aumento da Selic é uma tentativa de conter a inflação, mas seu impacto é sentido diretamente pelo consumidor, que pode enfrentar um cenário de crédito restrito e menor poder de compra.

Fique ligado no Pains Últimas Notícias para mais informações sobre economia e finanças!